На сколько повышается страховка после ДТП?

На сколько станет дороже страховка после ДТП

Система обязательного страхования гражданской ответственности достаточно сложна с законодательной точки зрения. Объясняется это тем, что в ее основу заложены не только интересы клиента, но также выгоды и гарантии безопасности страховщика.

Одним из механизмов, с помощью которого страховая компания мотивирует клиента на безопасную езду является гибкий расчет базовых ставок стоимости полиса с учетом коэффициентов. Математика проста – подорожает страховка после ДТП или ее цена уменьшится вследствие безаварийной езды – полностью зависит от страхователя. А так как обязательный страховой полис нужно покупать ежегодно, то прямая заинтересованность клиентов здесь также явно прослеживается.

Базовые ставки и коэффициенты в обязательном страховании

Вся система выплат компенсаций ущерба в обязательном страховании, а также покупка соответствующих полисов построена на расчетах, в основе которых лежат базовые ставки и коэффициенты. Например как сумма, которую получит потерпевший вследствие наступления страхового случая, так и величина оплаты, которую он будет вынужден заплатить за страховой полис зависит от ряда условий.

Страховые тарифы состоят из базовых ставок и коэффициентов. Страховые премии по договорам обязательного страхования рассчитываются страховщиками как произведение базовых ставок и коэффициентов страховых тарифов.

П.1 ст.9 Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств” N 40-ФЗ от 25.04.2002 (далее Закон об ОСАГО)

Таким образом, для того, чтобы узнать стоимость страхового тарифа или на сколько будет стоить дороже страховка после ДТП, потенциальному покупателю нужно знать две составляющие – базовую ставку и коэффициент – и перемножить их. Базовую ставку можно узнать непосредственно у самой страховой компании, где будет заключаться договор. Определяется она по принципу, описанному.

Базовые ставки страховых тарифов устанавливаются в зависимости от технических характеристик, конструктивных особенностей и назначения транспортных средств, существенно влияющих на вероятность причинения вреда при их использовании и на потенциальный размер причиненного вреда.

Базовая ставка в основном является величиной постоянной, так как обычно технические характеристики и конструктивные особенности автомобиля не меняются. В то время как вторая составляющая – коэффициент – может меняться, тем самым влияя на величину страхового тарифа. Данный коэффициент называется бонус-малус (далее КБМ), и он достаточно прост в вычислении.

Коэффициент бонус-малус

Как уже было упомянуто выше, КБМ напрямую влияет на стоимость полиса. Увеличивается КБМ – увеличивается страховка после ДТП, если уменьшается – соответственно и оплата за страховой полис тоже становится меньше. Если водитель начинающий и первый раз покупает обязательный полис страхования, то страховая автоматически присваивает ему КБМ равный единице. Таким образом первая страховка оплачивается в полной мере. Высчитать это легко умножив базовую ставку на единицу. Каждый год коэффициент пересчитывается с учетом различных факторов, о которых пойдет речь ниже.

Если у клиента уже есть водительский стаж минимум год, то кроме этого фактора страховая компания еще учитывает и его страховую историю.

Коэффициенты, входящие в состав страховых тарифов, устанавливаются в зависимости от. наличия или отсутствия страховых выплат, произведенных страховщиками в предшествующие периоды при осуществлении обязательного страхования гражданской ответственности владельцев данного транспортного средства, а в случае обязательного страхования при ограниченном использовании транспортного средства, предусматривающем управление транспортным средством только указанными страхователем водителями, наличия или отсутствия страховых выплат, произведенных страховщиками в предшествующие периоды при осуществлении обязательного страхования гражданской ответственности каждого из этих водителей.

Статья 9 ч.2 п.б Федерального закона об ОСАГО

Не сложно догадаться как меняется КБМ после первого ДТП, совершенного тем же новичком. Если по истечении соответствующего периода страховщик видит, что имело место наступление страхового случая, то он увеличивает КБМ, а соответственно и стоимость страхового тарифа. Вся система бонус-малус ориентирована на то, чтобы:

повысить аккуратность вождения водителей за счет приобретаемых ими выгод в случае безаварийного вождения;

мотивировать страхователей избегать беспечного и легкомысленного стиля вождения путем повышения стоимости обязательной страховки;

“отвадить” водителей обращаться за страховой выплатой в случае незначительных повреждений. Это утверждение имеет смысл для тех виновников ДТП, которым дешевле рассчитаться самим с пострадавшим, нежели фиксировать страховой случай и уменьшать свой КБМ.

Как рассчитывается коэффициент бонус-малус

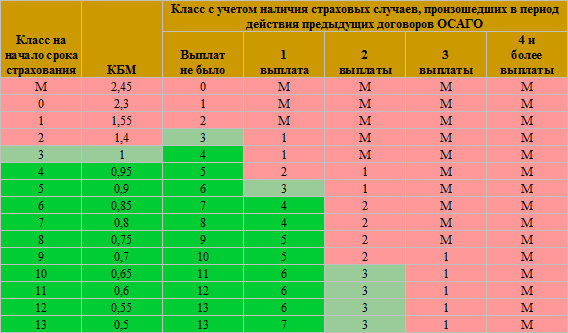

Значение КБМ рассчитывается страховой компанией по двум параметрам. Во-первых, это класс, присваиваемый каждому водителю на момент страхования. Каждому классу соответствует свое значение КБМ. Во-вторых, учитывается страховая история за истекший период. Если водитель провел безаварийный год, то значение его КБМ уменьшается. Если же имело место ДТП, то коэффициент вырастет. Причем,чем больше было аварий, тем выше вырастет его значение. То, как изменится КБМ после ДТП, можно увидеть из таблицы ниже.

На примере новичка, только что севшего за руль, разберем, как будет меняться его КБМ в зависимости от страховой истории по истечении года. Когда новоиспеченный водитель заключает свой первый договор обязательного страхования, компания присваивает ему класс 3 с коэффициентом 1. Предположим, что по истечении страхового периода клиент не побывал в ДТП. Таким образом ему присваивается класс 4 с КБМ равным 0,95. Простые расчеты покажут, что следующий страховой полис будет этому новичку стоить на 5% дешевле от базовой ставки.

Представим другую ситуацию. Тот же самый водитель с классом 3 попал в дорожно-транспортное происшествие один раз. Так как была одна страховая выплата, то клиенту присваивается класс 1 которому соответствует КБМ со значением 1,55. Теперь, чтобы высчитать на сколько дорожает страховка после ДТП в этом случае, необходимо умножить базовую ставку на 1,55. Если бы этому водителю не посчастливилось, и он попал бы в ДТП два раза и больше, его класс достиг бы максимума, а КБМ составил бы 2,45. В итоге сумма полиса стоила бы ему почти в два с половиной раза дороже базовой ставки.

Для того, чтобы просчитать клиенту на сколько повышается страховка после ДТП или уменьшается вследствие безаварийной езды, компании должны использовать его предыдущую страховую историю. Эту информацию они могут получить в информационной системе РСА, которая хранит все данные об ОСАГО начиная с 2011 года. Если же вы хотите сами просчитать, сколько будет стоить следующий страховой полис, то обратитесь за помощью к квалифицированному специалисту предоставив ему все необходимые данные.

Нужно перемножить базовую ставку и коэффициент. Базовую ставку можно узнать в страховой компании.

Система ориентирована на:

повышение аккуратности вождения водителей за счет приобретаемых ими выгод в случае безаварийного вождения;

мотивирование избегать беспечного и легкомысленного стиля вождения путем повышения стоимости обязательной страховки;

“отвадить” водителей обращаться за страховой выплатой в случае незначительных повреждений.

Максимальное значение – 1,00.

Каждый год коэффициент пересчитывается.

Он рассчитывается исходя их 2 параметров:

присвоенный класс на начало страхового периода;

страховая история за истекший период.

Если водитель провел безаварийный год, то значение его КБМ уменьшается. Если же имело место ДТП, то коэффициент вырастет.

Мы подготовили более детальные примеры, с ними можно ознакомится по ссылке.

Как влияет ДТП на стоимость ОСАГО?

Многие водители знают, что попадание в аварии приводит к увеличению стоимости страховки. И совершенно естественно возникает вопрос: как влияет ДТП на стоимость полиса ОСАГО?

Система страхования автогражданской ответственности учитывает интересы двух сторон – автовладельцев и страховых компаний. Вторые для снижения финансовых рисков, связанных с выплатой возмещений, определяют стоимость полисов ОСАГО индивидуально, оценивая надёжность клиента с точки зрения его «склонности» к авариям. Результатом этой оценки является применении специальных коэффициентов к базовому тарифу, повышающих или, напротив, понижающих стоимость страхового полиса.

Что такое КБМ?

Одним из коэффициентов, оказывающих влияние на стоимость полиса ОСАГО, является КБМ – коэффициент бонус-малус. Его размер определяется профессионализмом автовладельца, которая выражается степенью безаварийности езды.

Если за год, предшествующий оформлению страхового полиса, автовладелец не совершил ни одной аварии, то он может рассчитывать на ощутимую скидку. Если же водитель стал участником ДТП, что повлекло возмещение ущерба страховой компанией, при расчёте стоимости полиса на следующий период страховщик применит повышающий КБМ, что повлечёт за собой повышение стоимости оформления полиса ОСАГО.

- обеспечивает снижение финансовых рисков страховых компаний, в том числе уменьшает число обращений за компенсацией незначительного ущерба;

- стимулирует водителей к безаварийной езде.

Конечно, никакой КБМ не гарантирует, что автовладелец не попадёт в ДТП по вине другого водителя или пешехода. Однако наличие или отсутствие вины в аварии является существенным фактором, которые учитывают страховые компании при определении КБМ конкретному клиенту.

КБМ не используется и, соответственно, и не оказывает влияния на стоимость полиса при оформлении ОСАГО на:

- прицепы;

- транзитные автомобили;

- транспортные средства, зарегистрированные в других государствах и поставленные на временный учёт в РФ;

- срок менее года.

Как изменится КБМ после аварии при вине водителя?

Насколько изменится стоимость полиса ОСАГО при безаварийной езде или, напротив, после ДТП по его вине, автовладелец может определить самостоятельно. Страховые компании используют значения КБМ, которые рассчитываются по специальной таблице. Стартовым является коэффициент бонус-малус, равный единице.

Значения коэффициента бонус-малус

| Значение Кбм на начало действия полиса |

Значение Кбм в зависимости от количества обращений за возмещением |

||||

|---|---|---|---|---|---|

| – | Нет | Одно | Два | Три | Более трех |

| 2 | 3 | 4 | 5 | 6 | 7 |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Из таблицы видно, что при расчёте КБМ во внимание принимаются:

- класс, присвоенный водителю на начало очередного периода;

- количество возмещений, произведённых в течение года.

Изначально автовладельцу присваивается коэффициент, равный единице. В последующие годы КБМ может снижаться или повышаться, что удешевляет или делает дороже полис ОСАГО.

Изменение КБМ производится в большую или меньшую сторону в зависимости от попадания клиента в ДТП, которое привело к выплате страхового возмещения. Для начинающего автовладельца эти изменения будут выглядеть следующим образом:

- езда без аварий приведёт к снижению КБМ, который на будущий год составит 0,95, то есть полис ОСАГО на следующий год будет оформлен со скидкой 5%;

- при одной аварии КБМ возрастет до 1,55, стоимость страховки повысится на 55%;

- при двух и более ДТП КБМ вырастет до максимума, равного 2,45, что означает рост стоимости полиса на следующий год на 145% по сравнению с предшествующим годом.

К автовладельцам с длительной историей безаварийной езды страховые компании относятся гораздо более лояльно, чем к начинающим водителям. При попадании в ДТП для клиентов с опытом грозит лишь снижение ранее предоставленной скидки по полису ОСАГО.

Из приведённой таблицы видно, что совершение даже одного ДТП, не говоря уж о нескольких, снижает уровень скидки, чем повышает его безаварийная езда. Подход довольно жёсткий, но зато хорошо дисциплинирующий участников дорожного движения.

Сколько будет стоить страховка после ДТП

Нет ни одного водителя, который намеренно бы решил попасть в аварию и причинить вред другим лицам. Но будучи владельцем автомобиля невозможно предсказать события, возникающие на дорогах, в том числе и ДТП. Чтобы не понести существенных финансовых потерь, водители должны защитить свою ответственность, получив полис ОСАГО. Такая страховка хоть и не сможет предотвратить автокатастрофу, но поможет виновнику расплатиться с пострадавшими.

Застраховавшись, владелец автомобиля начинает чувствовать себя более защищено, но цена такой защиты порой совсем не радует. Многим непонятно почему размер страховой премии во время очередного продления полиса меняется. В этой статье мы постараемся понять на сколько подорожает страховка после ДТП по своей вине и почему это происходит.

Влияние КБМ после ДТП на стоимость страховки

Цена бланка «автогражданки» связана со многими показателями и базовым тарифом. Но лишь изменение КБМ происходит из года в год. Значит, увеличивается автогражданская ответственность (ОСАГО) по цене и уменьшается, исключительно от коэффициента бонус-малус.

Данный параметр существенно влияет на стоимость страховки, но влияние может стать отрицательным и положительным. Если произошло транспортное происшествие по ОСАГО, в котором виновником стал держатель полиса, то он понесет наказание в будущем. То есть, после аварии стоимость его страховки увеличится, а значит применят повышающий коэффициент ОСАГО во время расчета.

Но если водитель минимум на протяжении 3 лет исправно оформлял страховку и впервые попал в автокатастрофу, то цена полиса изменится, но страховая премия будет рассчитываться, не повышая ее размер, а просто без скидок. В случае повторного случая автокатастрофы за один страховой период, скидка превратится в наказание и взнос за страховку станет больше.

Например, водитель перезаключил договор страхования в конце декабря 2016 года. На момент подписания соглашения, ему начислили коэффициент КБМ равный 5 классу, что соответствовало 10% скидке. В следующем году весной он стал инициатором аварии, и страховая компания выплатила компенсацию пострадавшим. После заключения нового договора, скидка по ОСАГО была равна 10%, а теперь ее не станет, поскольку у водителя уменьшится класс.

Как рассчитывается коэффициент бонус-малус

Понятно, что коэффициент ОСАГО после ДТП уменьшится, но почему это происходит? Страховые компании продающие полисы автострахования не хотят иметь убыточных клиентов. Поскольку они не вправе влиять на тарифы стоимости ОСАГО, им предоставлена возможность наказывать неаккуратных водителей.

Страховые организации используют коэффициент аварийности, который становится повышающий при ДТП (наказание) и наоборот поощрительный при езде без автокатастроф. Когда рассчитывается ОСАГО на новый страховой период, аварийный показатель агенты страховой компании узнают по единой информационной базе Российского Союза Автостраховщиков (РСА).

Проверить текущий класс бонус-малус на портале РСА вправе каждый. Водители вправе сделать расчет калькулятором ОСАГО и узнать так КБМ, а также использовать единую таблицу.

Чтобы использовать второй вариант, надо знать количество аварийных ситуаций и количество лет беспрерывного страхования по ОСАГО. Единая таблица коэффициентов доступна на сайте РСА.

Впервые застрахованному водителю легче определить и понять, как меняется КБМ, поскольку во время первого страхования ответственности, ему присвоят 3 класс, не влияющий на стоимость, поскольку коэффициент равен единице.

Но из-за автокатастрофы, во время переоформления договора, ему придется переплатить за полис 55%, класс уменьшится до единицы, а коэффициент станет равен 1,55. Данный момент легко увидеть по таблице.

В примере указано, что водитель имеет начальный 3 класс с коэффициентом 1, без скидки (т.е. она равна 0%). Став виновником автокатастрофы, класс автоматически уменьшается до 1, а значит увеличится сумма страховой выплаты, поскольку до третьего класса – это коэффициенты, повышающие цену полиса.

Сколько действует повышающий коэффициент ОСАГО после ДТП

Из всего сказанного, понятно почему возрастает цена автострахования, но повышение коэффициента не действует вечно. Так, влияние ДТП на стоимость ОСАГО временное и страхователь сам становится причастен к этому. Когда водитель хочет, чтобы на следующий год страховки цена снова вернулась к прежнему состоянию, а по возможности и появилась скидка, нельзя за новый страховой период становится виновным в автокатастрофе.

Следовательно, не попав в ДТП, вместо 3 класса назначат 4, а значит уменьшится коэффициент и возрастет скидка на 5%. Коэффициент будет меняться из-за аварии и другие происшествия на него повлиять не могут.

Но на срок действия повышающего коэффициента ОСАГО, водитель повлиять не может. Значит, увеличение КБМ станет преследовать его до начала нового срока страхования. Проще говоря, действует повышающий коэффициент ОСАГО после ДТП ровно до момента перестрахования.

Следовательно, неважно, когда именно произошло транспортное происшествие, в начале страхового периода, середине и конце, ведь как только водитель купит новую страховку КБМ пересчитают и назначат новый.

Можно ли избежать увеличения цены после ДТП

Все повышающие коэффициенты ОСАГО отражают аккуратность вождения водителя. Значит, водитель способен сам регулировать цену полиса. Участвуя в аварии как виновник, избежать увеличения цены полиса не получится, поскольку страховка ОСАГО после ДТП, а точнее, данные о происшествиях хранятся у страховщиков и в базе РСА.

Значит, когда страховка автострахования увеличивается, владелец автомобиля не сможет избежать наказания. Ранее из действующего ОСАГО выписывали провинившегося шофера и меняли компанию страховщика. Но теперь подобные действия бесполезны, так как увеличенный коэффициент за ДТП хранится в электронной базе данных, к которой имеется доступ у всех, а значит обнулить класс не выйдет.

Лишь лица, имеющие за плечами от 1 года безаварийного стажа, могут надеется на скидку. У них страховка будет стоить значительно дешевле по сравнению с автогражданкой неаккуратного водителя.

По своей вине

Собираясь покупать страховку у нового страховщика не стоит надеется, что он не узнает о вашем классе КБМ и не учтет его во время расчета. Увеличивающий коэффициент, за счет которого страховка вырастет в цене, распространяется исключительно на неаккуратных водителей.

Поэтому попав в автокатастрофу, но в ней став потерпевшим, дороже страховка станет исключительно у инициатора аварии. Поскольку стоимость изменится из-за виновника ДТП, а потерпевший будет вынужден чинить автомобиль за счет страховой компании и тратить время.

В общем, на стоимость страховки, ДТП влияет непосредственно, но только если произошла авария по вашей вине. В остальных случаях страховщики поощряют водителей и начисляют скидку ежегодно по 5%. Владельцы автомобилей и шоферы могут сами контролировать цену полиса на будущий страховой период.

С этой целью необходимо придерживаться ПДД, избегать аварийных ситуаций и стараться решить проблему на дороге самостоятельно (по возможности), не привлекая внимание страховщика.

Что делать если ОСАГО не покрывает ущерб

При оформлении страховки наличие водительского стажа, класс, присвоенный водителю, как и другие установленные законом коэффициенты влияют на сумму страховой премии. Но заплатив немалые деньги, водители часто недовольны тем, что выплата страховки при ДТП не способна покрыть все расходы.

Обычно попав в аварию, потерпевший действует так:

- Потерпевший в автокатастрофе водитель за получением страховых выплат должен обратиться в свою или страховую компанию виновника (в зависимости от ситуации).

- В офис страховщика предоставляются документы для выплаты страховки, подтверждающие факт дорожно-транспортного происшествия (справки с ГИБДД, извещение, протокол и т. д.).

- Страховая компания в установленный срок должна провести экспертизу и на ее основе отправить пострадавшее авто на ремонт в СТОА.

- Когда экспертиза, проведенная компанией, не устроила, необходимо нанять другого независимого оценщика.

- В случае существенной разницы между отчетами экспертов, надо направить акт оценки с заявлением о пересмотре количества выплат к страховщику.

- При отказе, а также игнорировании заявления в течение 5 дней, страхователь вправе направить иск в суд.

Как влияет ДТП на стоимость ОСАГО

Садясь за руль, любой автовладелец мечтает о безопасной, комфортной и, главное, безаварийной езде. И такое счастливое развитие событий вполне возможно в небольшом городе, однако движение внутри мегаполиса часто связано с различными происшествиями на его дорогах.  Многие водители знают, что аварии сказываются на стоимости полиса автострахования, и поэтому нередко задаются вопросом: на сколько увеличится страховка ОСАГО после ДТП по моей вине?

Многие водители знают, что аварии сказываются на стоимости полиса автострахования, и поэтому нередко задаются вопросом: на сколько увеличится страховка ОСАГО после ДТП по моей вине?

Что такое КБМ

Страхование автогражданской ответственности строится по системе, учитывающей интересы клиента с одной стороны, и выгоду страховщика с другой. Чтобы снизить собственные риски, страховщики, определяя стоимость ОСАГО, обращают внимание на надежность клиента с точки зрения его способности к безаварийной езде. Результат такой оценки выражается в применении к базовому тарифу специальных коэффициентов, способных повысить или понизить стоимость страховки.

Одним из основных коэффициентов, вызывающих стоимостное изменение полиса, является коэффициент бонус-малус (КБМ). Его размер напрямую зависит от аккуратности и профессионализма человека, который управляет автомобилем.

Если показатель аварийности за предшествующий страхованию год равен нулю, автовладелец вполне может рассчитывать на скидку. Если же водитель стал участником дорожного происшествия, повлекшего возмещение ущерба страховщиком, при расчете полиса на следующий год страховая компания применит бонус-малус в его отрицательном значении. В этом случае повышающий коэффициент ОСАГО после ДТП может существенно повысить стоимость полиса или снизить размер предоставленной ранее скидки.

Использование бонус-малус позволяет:

- повысить степень аккуратности участников движения на дороге;

- мотивировать автовладельцев к безаварийной езде;

- снизить количество обращений за возмещением ущерба по незначительным повреждениям.

Как изменится КБМ после аварии при вине водителя

Насколько изменится стоимость автостраховки при безаварийной езде или после страхового случая, автовладелец может узнать самостоятельно. Сделать это довольно просто. Для расчета страховщики используют определенные значения повышающего коэффициента бонус-малус, на основании которых создана специальная универсальная таблица.

Класс на начало страхового периода

Изменение класса в зависимости от количества выплат в течение года

Из таблицы видно, что в основу расчетов положены следующие факторы:

Из таблицы видно, что в основу расчетов положены следующие факторы:

- класс, присвоенный водителю на начало очередного периода;

- число ДТП за истекший год;

- количество лет страхования.

Водителю следует помнить, что сведения об авариях с его участием заносятся в общую страховую базу. Поэтому переход от одного страховщика к другому с целью избежать понижения класса, не принесет ожидаемого результата.

В первый год сотрудничества страховщик присваивает автолюбителю 3 класс, при котором значение КБМ равно 1. В последующие годы класс или повышается, снижая значение КБМ, или понижается, и тогда значение коэффициента увеличивается, делая полис дороже.

Он меняется в большую или меньшую сторону в зависимости от того, было ли за год вождения зафиксировано хотя бы одно транспортное происшествие, приведшее к страховым выплатам. Для неопытного автолюбителя, находящегося лишь в начале своего водительского пути, изменения будут следующими:

- Вождение без происшествий вызывает повышение класса на единицу. Это означает, что 3 класс становится 4-м. КБМ при этом равно 0,95. Значит, страховка ОСАГО на следующий период будет стоить на 5% дешевле предыдущей.

- Одно ДТП снижает класс до 1-го. При этом значение КБМ возрастет до 1,55, а страховка подорожает на 55%;

- Два и более ДТП переводит водителя в класс М. Коэффициент, в этом случае, вырастет до его максимального значения – 2,45. Поэтому неаккуратному водителю за следующий полис предстоит заплатить на 145% больше от стоимости прошлогоднего полиса.

К автолюбителям с долголетней историей безаварийной езды страховщики не так строги, как к новичкам. При страховом случае с опытным водителем повышающие коэффициенты по полису ОСАГО лишь снизят размер полученной ранее скидки.

К автолюбителям с долголетней историей безаварийной езды страховщики не так строги, как к новичкам. При страховом случае с опытным водителем повышающие коэффициенты по полису ОСАГО лишь снизят размер полученной ранее скидки.

Как долго действует повышающий коэффициент

Испытав на собственном кармане последствия применения повышающего значения бонус-малус, автолюбитель в первую очередь интересуется, сколько действует этот коэффициент. Значение КБМ пересматривается один раз в год, одновременно с оформлением нового страхового полиса.

КБМ не применяется и не влияет на стоимость ОСАГО в следующих случаях:

- страхование прицепов;

- оформление ОСАГО на транзитные автомобили;

- срок действия полиса менее года;

- страхование машины, зарегистрированной в иностранном государстве и стоящей в России на временном учете.

Можно ли избежать увеличения цены после ДТП

Казалось бы, автовладельцу не избежать неприятных последствий, если в течение года в его водительской жизни была хотя бы одна авария. Однако это не совсем так. Не все происшествия на дорогах приводят к тому, что при формировании цены полиса применяются, коэффициенты, увеличивающие его стоимость.

Класс не будет меняться в сторону понижения после ДТП, если водитель будет признан пострадавшим от действий второй стороны в произошедшей аварии.

Кроме того, можно избежать роста цены обязательной автостраховки, если исключить из списка водителей, которым будет разрешено управлять машиной на следующий год, виновника ДТП. В этом случае необходимость применения повышающих коэффициентов будет оцениваться страховщиками, исходя из истории вождения тех лиц, которые останутся в списке доверенных водителей.

Кроме того, можно избежать роста цены обязательной автостраховки, если исключить из списка водителей, которым будет разрешено управлять машиной на следующий год, виновника ДТП. В этом случае необходимость применения повышающих коэффициентов будет оцениваться страховщиками, исходя из истории вождения тех лиц, которые останутся в списке доверенных водителей.

Ранее автовладельцы пытались избежать ответственности, меняя страховщика и скрывая факт своего участия в ДТП. Однако после того, как страховые компании начали использовать в своей работе единую базу данных, подобный способ сохранить страхование авто на прежнем финансовом уровне потерял свою актуальность. На сегодняшний день единственным по-настоящему законным способом сэкономить на страховке, остается аккуратное и внимательное поведение на дороге.